【新材料行业指数在政策利好下有所修复】

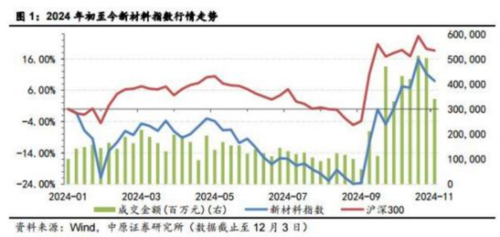

2024 年新材料板块走势整体呈先震荡后反弹态势。1 月至 2 月初,新材料 指数表现较弱, 大幅下跌后呈现技术性反弹,然后随着“新国九条 ”、“新质 生产力 ”等政策预期强化,指数有所修复。6 月至 9 月,指数偏弱调整。9 月 底,随着“一行一局一会 ”三部门推出一揽子增量政策,在宏观层面上加强对逆周期调节,在微观层面上推出互换便利和股票回购再贷款等工具支持资本市 场发展。受政策刺激后,新材料指数迅速反弹,走出低谷后进入震荡阶段。总体来看与沪深 300 相关度很大且基本同步,贝塔值较高。

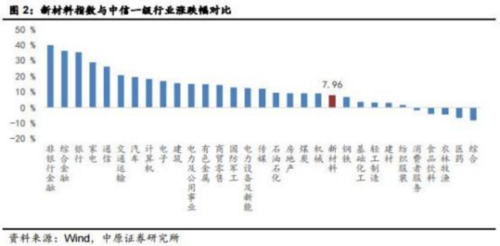

截止至 2024 年 12 月 3 日,新材料指数(884057.WI)上涨 7.96%,同期沪深 300 上涨15.18%,跑输 7.22 个百分点。从行业横向对比来看,非银金融以 39.85%的涨幅位居第一,新材料行业涨跌幅在30个中信一级行业中排名第 21 位。

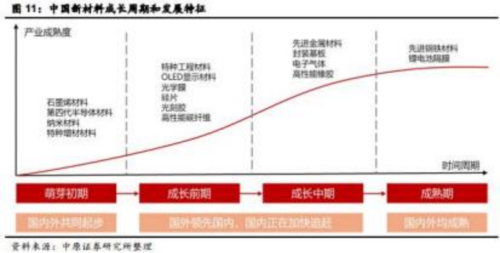

根据工信部《新材料产业发展指南》,新材料主要包括先进基础材料、关键战略材料、前沿新材料三大类。由于尚未有较为统一和明确的新材料子行业划分标准。因此,我们根据《新材料产业发展指南》,选取有机硅(中信)等行业代表先进基础材料板块,选取半导体材料(中信)、 超硬材料(万得概念)、电 子化学品(中信)、膜材料(中信)、碳纤维(中信)、稀土及磁性材料(中 信)、工业气体(万得概念)等行业代表关键战略材料;选取公司主营业务以金属增材制造材料为主的其他金属新材料(申万)行业代表前沿新材料,共同组成新材料板块。

截至2024年三季度末,基金对新材料行业的全部持股市值为 3857 亿元,占行业上市公司总市值的 9.03%,同比增加 1.18pct。

【新材料市场需求广阔,发展具有长期确定性】

当前,以新一代电子信息、新能源、航空航天、生物医药、精细化工、智能制造等为代表的新兴产业快速发展,对材料提出了更高要求,如超高纯度、超高性能、超低缺陷、高速迭代、 多功能、高耐用、低成本、易回收、设备精良等。根据工信部统计, 目前我国战略性新兴产业占GDP比重约13%,随着新兴产业的不断发展对高性能新材料的需求日益迫切。

目前新材料规模迅速扩大,发改委数据显示,2023 年1至9月中国新材料产业总产值超 过 5 万亿元,保持两位数增长,预计2025年中国新材料行业市场规模将达到11万亿元。根据工信部预计,到 2035年,我国新材料产业总体实力将跃居全球前列,新材料产业发展体系基本建成,并能为本世纪中叶实现制造强国提供基础支持。

目前以房地产、建筑业、加工制造业等传统行业为主力的产业结构面临发展 上限,向人工智能、新材料、新能源、数字经济等新兴行业发展是必然趋势, 而随着新兴产业的发展对材料提出更高的需求,加速了材料的创新过程,因此新材料行业正处于快速发展的成长期,其产业的持续发展和需求的不断增长具有长期确定性。

在政策推动的背景下,下游产业国产替代和制造业技术迭代升级带来的新增 需求有望带动新材料行业不断打开增长空间。新材料需求主要来自三类行业, 一是通过国产替代抢占原有海外竞争对手在华市场份额,如半导体和信息通信相关行业;二是在技术封锁、政策限制的背景下实现技术上的追赶,以军工、 航空航天和半导体行业为主;三是,我国在产业竞争优势的背景下自主引领产品迭代升级,如稀土行业、新能源行业。整体来看,我国材料技术不断深入、投资不断加大,国内新材料行业正在抢占市场份额、蓬勃发展。

【“ 以旧换新 ”政策推动下需求复苏】

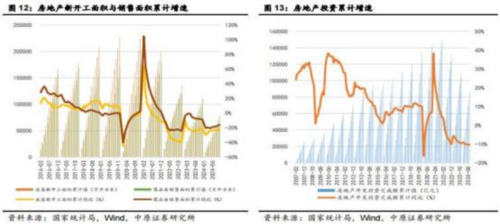

根据国家统计局数据,2024 年 1-10 月,全国房地产开发投资 80309 亿元, 同比下降 10.3%;其中住宅投资 65644 亿元,下降 10.4%。房地产开发企业房 屋施工面积 720660 万平方米,同比下降 12.4%。新建商品房销售面积 77930 万平方米,同比下降 15.8%。在政策力度不明显低于预期的情况下,明年下半年地产有望逐渐见底,地产销售逐渐回暖,从而带动家装、家电等相关消费回升。

汽车方面,国家以旧换新政策对国内新能源汽车消费拉动明显,新能源汽车出口仍保持较快增长。根据中国汽车工业协会数据,2024 年 1-10 月,汽车产销分别完成 2446.6 万辆和 2462.4 万辆,同比分别增长 1.9%和 2.7%,产量增速较 1-9 月收窄 0.01 个百分点,销量增速扩大 0.36 个百分点。1-10 月,新能源汽车国内销量 869.2 万辆,同比增长 38.3%;新能源汽车出口 12.8 万辆, 同比增长 3.6%。汽车工业是宏观经济的重要支撑,随着我国新能源汽车的飞速发展, 全球汽车工业格局有可能重塑,我国汽车的全球市占率有望进一步提升, 从而拉动锂电材料、轻量化材料、稀土永磁材料等产业链新材料需求。

家电方面,2024年 1-9 月,我国彩电产量 1.5 亿台,同比增长 2.5%;空调产量 2.1 亿台, 同比增长 8.0%;家用电冰箱产量 0.77 亿台,同比增长 7.50%;家用洗衣机产量 0.82 亿台,同比增长 6.70%。整体来看,在以旧换新政策推动下,家电更新需求有望逐渐释放,叠加国产家电竞争力提高,海外新兴市场不断拓展带来新增需求,主要家电产量均保持正增长,白色家电整体表现较好。

智能手机方面,2024 年 1-10 月我国智能手机产量 9.9 亿部,同比增长 10%。根据 IDC 数据,2024 第三季度中国智能手机市场出货量约 6878 万台, 同比增长 3.2%,连续四个季度保持同比增长。自去年四季度以来,中国智能手机市场表现稳步回升,随着过去三年积压的换机 需求逐步释放叠加多项促进经济政策推出,智能手机行业有望实现稳健增长。

总的来看,新材料下游整体需求较去年有所复苏。未来随着制造业不断迭代升级和各项促消费刺激政策持续推动下,下游需求将获得提升。

整体来看,2024 年新材料板块走势整体呈先震荡后反弹态势,估值快速修复。从政策面来看,新材料作为新型工业化的重要支撑,未来产业和新质生产力的重要组成部分,国家高度重视,不断推出新政策促进新材料行业发展。

从地缘政治面来看,在当前中美竞争依然加剧的背景下,下游制造企业均在加快高端材料国产化替代,半导体材料、光电显示材料、特种功能塑料等新材料国产化需求迫切,未来国产替代进口新材料空间巨大。

我们筛选出以下潜力标的

沪硅产业(688126)公司目前已成为多家主流半导体企业的供应商,提供的产品类型涵盖 300mm 抛光片及外延片、200mm 及以下抛光片、外延片及 SOI硅片。

光华科技(002741)公司芯片先进封装湿制程整体产品服务方案,包括:干膜前处理、光刻胶/干膜涂布润湿液、显影液、铜 RDL 电镀液等。

华懋科技(603306)目前公司在半导体领域的发展重心是继续深化在半导体光刻材料及光刻胶领域布局,有序推进东阳华芯“年产 8000 吨光刻材料 ”项目的建设工作,抓紧推进光刻胶的国产替代。

参考资料:中原证券-新材料行业年度策略:赋能制造业,把握国产替代和自主创新机会.pdf

免责声明:本文由投资顾问: 冯利勇(执业证书编码:A1280620060001)、罗力川(登记编号:A1280622110002)等编辑整理,仅代表团队观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的 权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。 所涉及个股仅作投资参考和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

发表评论