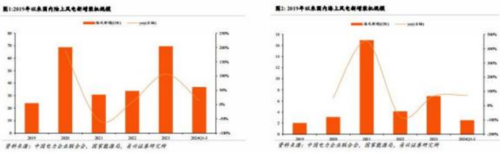

国内市场: 陆风招标高增 ,海风装机加速

1) 陆风: 根据金风科技业绩演示材料 ,2024 年前三季度国内风机新增招标119.1GW ,同 比+93.0% ;其中陆风新增招标 111.5GW ,海风新增招标 7.6GW。 我们认为,2024 年的风机招标高增奠定 2025 年的装机基础 。2)海风:青洲五、 七,帆石 一 、二 ,江苏 2.65GW 等海上风电项目均已取得明显进展,有望于2025年完成并网 。 我们预计2025年国内海风新增并网近18GW 。

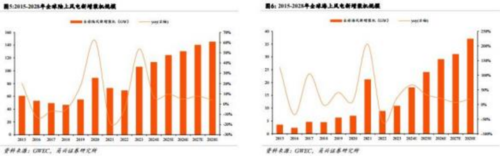

海外市场: 欧洲海风有望起量 ,亚非拉陆风装机具备潜力

1)欧洲: 根据 GWEC ,2024-2033年欧洲海风新增装机超 161GW,CAGR达 25.27%;其中2025年新增海风装机 5.61GW, 同比增长超51.14% 。2)亚非拉:根据 GWEC ,2023-2028年亚非拉市场( 除中国)陆风新增装机 CAGR 达14.11%; 其中, 中东地区、 非洲、 亚太地区( 除中国) 的装机复合增速更高。

风机: 国内盈利回升 , 出海业务加速

1)国内:2024年10月各整机厂于北京风能展签署自律公约。2024年11月国家电投集团2024年第二批陆风机组规模化采 购项目已修改评标基准价计 算方法,不再以最低价为评标基准价。根据风芒能源,2024年陆上风电机组价格(含塔筒 ) 自4月以来逐渐企稳并略有回升,整机商盈利能力有望修复。2)海外:根据风芒能源,2024年国内风电整机商合计中标 34.3GW 国际订单, 同比增长超 345% ,主要面向亚非拉国家明阳智能逐步突破欧洲市场,已实现欧洲海风订单的落地。

海缆: 国内需求高增 , 出海打开空间

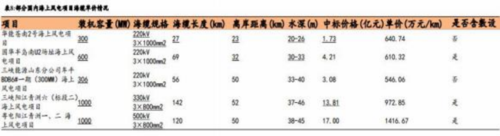

1)国内: 高电压等级海缆项目有望进入持续交付阶段 。 广东储备多个500kV 高电压等级海缆项目, 其中阳江青洲 五 、 七及阳江三山岛一到四集中送出工程均采用柔性直流技术。我们认为,超高电压等级/柔性直流的海缆产品具备较高附加值 ,有望夯实海缆企业的盈利能力 。2)海外需求外溢 ,国内头部海缆企业有望受益 。截至 2024Q1 ,Pry smian 海缆在手订单规模 131 亿 欧元 。截至2023 年末 ,NKT 海缆订单约 49 亿 欧元 。NKT预估 ,26-29%的在手高压缆订单将在 2024-2025年执行 , 其余将在 2026 年及以后执行 。 海外海缆头部企业订单饱满 ,为国内海缆企业提供 出海机遇 ,2022年以来东方电缆 、 中天科技和亨通光电持续 落地海外海缆订单。

零部件: 大兆瓦零部件环节具备提价基础

1) 需求端:风机环节的招标需求高增有望带动上游零部件的相应需求。2)国内风机均价呈企稳回升态势。 参考新强联公告 , 目前行业竞争已趋于理性 , 价格压力有望缓解。3)风机大型化应用加速,部分大兆瓦零部件环节有望提价,其中部分零部件企业 2024Q3 综合毛利率已环比改善。

相关公司

东方电缆: 公司为国内海缆龙头 ,依托浙江以及广东布局 ,区位优势明显 , 同时 , 由于持续深耕海缆领域 ,公司也是行业内少有的具备 500kv 交流海缆 、 ± 535kV 直流海缆生产能力的企业 ,有望充分受益于大容量项目的集中开发以及深远海项目的加速推进 。2023H1,公司海缆系统 、海洋工程分别实现 16.56、2.06 亿元 ,海风业务收入占比达到 50% ,此外 , 由于海缆业务高毛利的属性 ,海缆毛利占比高达 85%,为行业内海风业绩占比最高的企业之一 。产能方面 ,公司现有海缆产能布局在宁波与阳江 ,公司已在温州设立子公司 ,不排除后续有产能落地计划。

天顺风能: 公司为塔筒龙头 ,2023年通过收购长风正式切入海风桩基领域 ,在导管架生产和海外设厂方面行业领先 ,广东 、江苏为其优势区域。 目前长风下辖三个工厂合计 60 万吨 ,其中射阳 20 万吨(单桩) 、通州湾20万吨(导管架) 、汕尾 20 万吨(导管架配套) ,此外收购完成后 ,公司已开始扩建射阳与通州湾基地; 新建基地方面 ,公司已在德国 、揭阳 、 阳 江 、漳州等地布局 ,预计 2025 年底海上风电总产能超 250 万吨 ,全球领先 。在产品类型方面 ,公司采取专业化生产模式 ,单一工厂仅生产单桩或导管架 ,最大程度提升工厂运行效率 , 同时导管架产能布局优势明显 ,有望充分受益广东/福建海域项目的动工 , 以及深远海海风的加速发展。

泰胜风能: 公司为国内最早专业生产风机塔架的公司之一 ,产品质量行业领先 ,在海风方面 , 已交付日本浮体式海上风机塔架 、 13.6MW 海上风电导管架 、2300 吨级大单桩 、高端升压站平台等行业领先产品 。2023 年上半年公司新增海风订单 6.69 亿元,待执行订单合计 10.16 亿元。从公司发展历史来看 ,海风收入占比在抢装潮的 2021年达到峰值 , 占比约一半 ,其余时间约为 20% 。在海风产能布局方面 ,公司拥有江苏启东蓝岛工厂 ,此外将继续推动广东地区海上风电制造基地的布局工作 ,尽快完善沿海海上风电产业布局。

20250110- 甬兴证券-风电行业2025年度投资策略:陆海风并进, 海内外需求共振

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。

发表评论