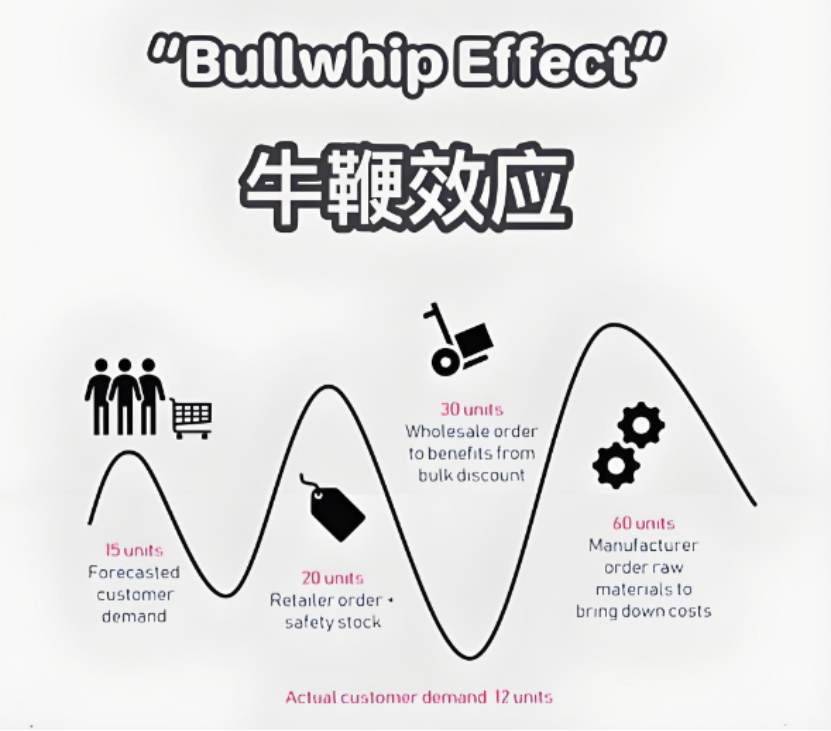

曾经的口罩期,让全球供应链的脆弱性暴露无遗,传统的“及时交付”(JIT)和精益生产模式受到严峻挑战。供应商和制造商积压了大量订单,定价能力显著增强。然而,随着需求逐渐正常化,供应链中的“牛鞭效应”开始显现,库存积压问题成为行业焦点。尽管市场情绪悲观,但我们认为,当前工业板块的低估值和长期增长潜力,为投资者提供了难得的逆向投资机会。

“牛鞭效应”是指供应链中需求波动在向上游传递时被放大的现象。这一效应在疫情期间尤为明显,主要原因包括行为因素和经营因素。行为上,零售商和制造商基于短期需求趋势进行外推,导致库存过剩;经营上,供应链各环节为应对不确定性增加了安全库存,进一步加剧了需求波动。此外,超额订购、订单批量化以及通胀压力也推波助澜,使得供应链中的库存问题愈发严重。

过去一年,许多具有长期增长潜力的工业公司股价大幅下跌,估值已接近历史低位。例如,农业设备制造商John Deere、Case New Holland和Agco在清理库存的过程中,股价遭受重创。然而,我们认为这些公司的库存问题具有暂时性,且农业设备销售的长期增长趋势以及精准农业的转型,将为它们带来新的增长动力。

除了农业设备行业,我们还关注其他工业领域的投资机会,特别是那些具有高客户粘性、产品关键性和高进入壁垒的企业。这些公司在供应链中的地位稳固,能够在行业复苏时率先受益。

尽管工业复苏的具体时间难以预测,但我们认为中国的财政刺激政策可能成为重要的催化剂。2025年,中国的财政刺激有望扭转生产者价格指数(PPI)连续下降的趋势,为工业企业提供有力支持。此外,美国的制造业活动也可能在政策支持下复苏,尤其是在本土化生产和降息等政策的推动下。

当前工业板块的低估值和市场悲观情绪,为逆向投资者提供了难得的入场机会。随着供应链逐步恢复正常,以及全球经济的数字化转型,工业企业的增长潜力将重新被市场认可。我们相信,那些具有长期增长逻辑、客户粘性强且进入壁垒高的工业公司,将在未来的周期中为投资者带来丰厚的回报。尽管短期波动难以避免,但长期来看,工业板块的低估值和结构性改善,将为其带来可观的上行空间。

发表评论