【全球终端需求温和复苏,AI助力开启新一轮创新周期】

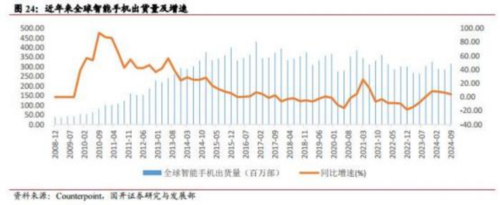

据 Counterpoint 数据,2024 年第三季度全球智能手机销量同比增长 2%, 实现连续四个季度的正增长,也是自18 年以来首次实现第三季度增长;同时其销售额和平均售价亦分别同比增长 10%和 7%,其中拉丁美洲、西欧和日本的增长率最高;据 IDC 数据,第三季度我国智能手机出货量同比增速达 3.2%,近四个季度持续复苏。

自2017 年以来智能手机进入存量时代,2022-2023 年全球出货量连续同比下降 11.3% 和 3.2%,且2023年全球出货量创下十年以来最低水平;在 AI 赋能下,智能手机有望进入新一轮创新周期,继而开启又一轮换机潮,苹果、三星、Oppo、vivo、荣耀、华为及小米等各大手机厂商已纷纷围绕 AI 展开深度布局; 叠加当前全球主要经济体持续复苏,国内以旧换新、以及各地纷纷推出的手机相关补贴政策等因素,一定程度上亦对刺激终端需求市场回暖起到积极作用。

从终端载体来看,除手机之外,AI 眼镜等产品亦值得关注。人类接受的信息超过 80%来自视觉,视觉理解将进一步拓展大模型的能力边界,降低大模型交互门槛,解锁更多应用场景。AI 眼镜作为视觉感知入口,通过摄像头的嵌入, 实现计算机视觉和人类视觉的结合,且具有便携性和可交互性,是端侧 AI 理想 的落地场景之一。

据 IDC 统计,截至 2024年三季度,全球智能眼镜出货量仅为150万台,渗透提升空间广阔。2025年,预计在 AI 应用蓬勃发展趋势下,全球科技类公司将在 AI 端侧产品方面进一步发力,SoC芯片、存储、算力等领域有望迎来量价齐增。

【存储市场现结构性分化,HBM 驱动产业链持续成长】

受下游库存高企及需求疲软的影响,23 年上半年存储产品经历了量价持续下跌,而后随着存储厂商主动减产及终端复苏,下游库存水位逐渐回归正常,23 年9月DRAM价格开始回升,后续期间小幅波动,直至 24 年 7 月再度走低, 截至 24 年 12 月 27 日,通用 PC DRAM 产品(DDR4 8Gb 1Gx8)现货平均价为 1.46 美元, 较 7 月高点下跌 20.44%;

NAND 方面,以存储卡和 USB 设备通用 NAND 产品(128Gb 16Gx8 MLC)来看, 23年10月-24年3月连续上涨,后续期间价格基本稳定,直至 9 月重回跌势,截至24年10月底,128Gb 16Gx8 MLC 合约价为 3.07 美元,9-10 月环比降幅分别为 11.43%、29.26%;具体来看,企业级市场由于 AI 增长,景气情况要优于消费级市场,据 Trend Force 数据,企业级 SSD 平均售价在 24 年第三季度环比增长约 15%。

结合存储芯片龙头美光财报来看,该公司 2025 财年第一财季(2024年9月1日至11月30日)DRAM 业务在 HBM 带动下环比增长 20%,而 NAND 业 务却因受传统领域如手机、汽车、工业等需求端拖累环比下滑 5%。

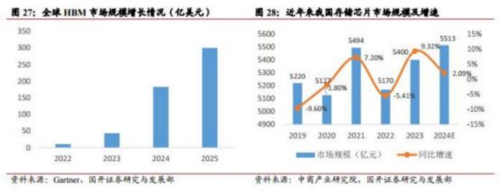

从存储整体市场规模来看,受益于AI 驱动下的服务器需求拉动,2024年前三季度全球存储市场同比增幅达 96.8%,市场规模为1202.25 亿美元,其中 第三季度环比增长 8.3%,其中DRAM 市场规模环比增加 10.4%至 258.5 亿美元; NAND Flash 市场规模环比增长5.7%至 190.2 亿美元;据 WSTS 预测,24 年全年存储市场有望增长 81%。

中长期来看,由于 AI 领域规模化商用对存储的容量、数据传输速度、存储的数据安全均提出了更高的要求,因此高带宽存储HBM需求迎来爆发式增长,据 Trend Force 测算,24年全球HBM市场规模将达183亿美元,同比增幅超300%,预计 25 年市场规模将进一步增至 300 亿美元,叠加终端有望开启新一轮创新周期,将 为存储新一轮成长提供更多的驱动因素。

【半导体为科技角逐重要领域,政策端持续强化加速国产化进程】

从外部环境来看,当前面临的相关技术限制进一步加码,24年12月2日BIS 修订了《出口管理条例》(EAR),新增限制 HBM 的技术参数,主流 HBM 产品受管制;24年12月23日,美国贸易代表办公室(USTR)宣布,根据《1974 年贸易 法》第 301 条,针对中国在半导体行业的行为、政策和做法展开调查(简称“301 调查 ”),此次调查主要聚焦于成熟制程的半导体产品,即28纳米及以上的非最先进工艺芯片。

同时美国商务部12月20日表示,根据芯片激励计划分别向韩国三星电子、 德州仪器和安靠科技提供 47.45、16.1 和4.07 亿美元资助。

可见,半导体领域是当前科技大国之间竞相角逐的重要领域,未来围绕科技领域的博弈或将进一步加剧,因此实现高水平科技自立自强的需求尤为迫切。

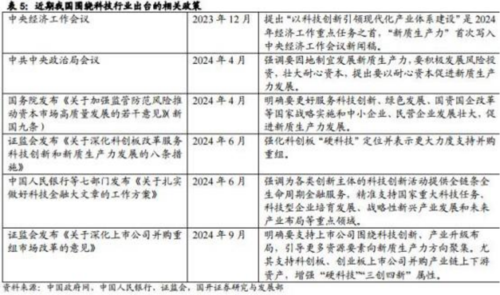

从国内政策来看,一方面,高层会议明确提出发展新质生产力并强调其重要性。23 年中央经济工作会议首次明确提出发展新质生产力,随后从金融支持层面陆续发布政策文件,进一步聚焦支持科技创新等领域;24 年 12 月中央经济工作会议提出,要以科技创新引领新质生产力发展,建设现代化产业体系。

另一方面,并购重组等相关政策基调获进一步强化。今年以来,新“ 国九条 ”、 “科创板八条 ”、“并购六条 ”等政策陆续发布,北京、深圳、天津、安徽等地亦积极 部署支持并购重组,明确支持科创板、创业板上市公司并购产业链上 下游资产,增强“硬科技 ”、“三创四新 ”属性。

从产业自身来看,当前我国集成电路关键核心领域仍存“卡脖子 ”等挑战, 叠加产业链“断链脱钩 ”的潜在风险,因此亟需加速推进国产替代进程。半导体属于技术、资金壁垒极高的行业,强者恒强的特征尤为显著,并购重组有助于加 强市场、技术、 资金等资源整合,形成规模效应,促进产业链协同和优势互补,从而提升行业整体竞争力;同时半导体行业企业普遍研发投入大,投资回报周期长,并购新政明确放开未盈利资产并购,将进一步支持行业龙头企业高效并购优质资产。

展望2025年全年,AI、信创领域等驱动预计持续强劲,同时消费补贴政策刺激叠加新一轮创新周期下,终端需求有望迎来逐步改善;半导体作为新质生产力重要引擎,预计2025年仍将是市场热点主题,尽管外部环境或将面临大国科技博弈加剧, 但国内政策层面从财政、金融、产业等多维度予以支持,产业结构、行业格局将通过并购重组等措施不断优化,建议关注 AI 驱动下成长空间有望进一步打开的先进封装、存储龙头,以及充分受益于国产替代、业绩确定性强的半导体设备板块等。

我们筛选出以下潜力标的

北方华创(002371)公司刻蚀机、PVD、氧化\扩散设备、清洗机等已陆续供应中芯国际、武汉新芯、华力微电子等集成电路制造厂商。

中微公司(688012)公司的等离子体刻蚀设备已应用在国际一线客户从65纳米到14纳米、7纳米和5纳米及更先进的集成电路加工制造生产线及先进封装生产线。

通富微电(002156)公司在 DRAM和NAND方面持续布局,产品覆盖 PC 端、移动端及服务器。

参考资料:国开证券-半导体行业策略报告:AI驱动叠加政策提振 行业将迎新成长.pdf

免责声明:本文由投资顾问: 冯利勇(执业证书编码:A1280620060001)、罗力川(登记编号:A1280622110002)等编辑整理,仅代表团队观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。 所涉及个股仅作投资参考和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

发表评论