2025年2月11日,星展银行“热点星解说”微信直播顺利结束。星展银行投资策略师刘志坚对直播内容进行了回顾及总结。以下是相关解读。

刘志坚表示,迎来农历新年的同时,我们也将见证美国总统特朗普的第二任期即将满月。其工作表现如何,暂时无法完整评价,但美国整体经济明显出现放缓。这或许并非其新政导致,但面对该局面,其新政是火上加油,还是雪中送炭?作为投资者,我建议应先作大局判断,然后顺势而为。

一、现在大局如何?为何认为美国经济现状只是属于软着陆,而不是衰退?

首先,美国就业数据保持一定韧性。美国1月份失业率再度回落至4%,劳动力参与率提升至62.6%。而由于服务业扩张已经放缓,导致占就业人口7成的服务业人口增长同步放缓。因此,月非农新增就业人口放缓至14.3万。美国就业市场喜忧参半,但整体保持韧性。

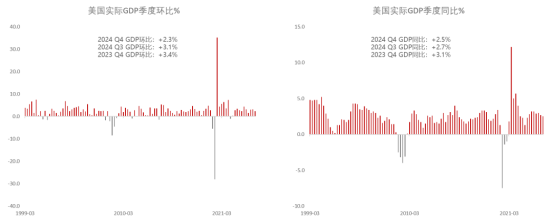

其次,从美国整体GDP来看,美国去年第四季度的实际年化GDP总额创新高,达到23.5万亿美元,但无论是环比或者同比,增速明显放缓(图一)。

图一:

资料来源:彭博,2025.02.10

第三,美国第四季企业财报仍在陆续公布。标普500指数成分股已有6成企业完成披露,平均盈利增长达到12%,其中72%的成分股录得盈利同比增长。

从就业、GDP和企业财报综合来看,美国经济正处于软着陆阶段。

二、特朗普在上任首月,表现如何?特朗普新政对谁的影响较大?

特朗普于第二任期上任至今,共签署了54项行政命令,主要涉及国际贸易和商业、能源和环境、移民政策、联邦雇员等。对于中国投资者来说,最关注的莫过于特朗普的国际贸易政策。对美国本土经济来说,加征关税无疑会导致美国物价增幅扩大。以美国最新针对铝制品加征关税为例,美国的铝制品需求有4成左右依赖进口,其中有一半来自加拿大。虽然短期内对美国的铝产业有利,但从电力供应和原材料供应的总量和稳定性来看,美国的铝产业根本无法完全满足国内需求。从进口价格提升和本土产能不足来看,物价将有明显升幅。除非美国消费者需求大幅下跌,否则未来1年美国的通胀反弹趋势明显。但投资者无需过度担忧,首先美联储仍然保持缩表以遏制通胀;其次,因为美国1月份抵消通胀后的实际时薪同比增长保持在1.2%,高于过去12个月的均值1.05%,并连续20个月维持在正增长,这意味着美国民众的消费能力仍然处于健康水平。

对其他国家的影响如何?相比起加拿大和墨西哥,我国受影响的程度相对更小。

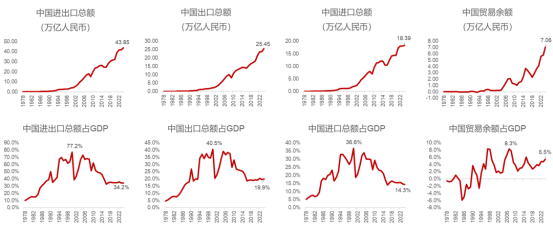

首先,我国经济结构多元化,出口和贸易顺差占我国GDP的比例已明显下降(图二)。中国出口总量不断创新高,但中国出口总额占GDP比例却跌至19.9%;贸易余额创新高的同时,占GDP的比例也只是5.5%。意味着中国的经济发展早已不完全依赖出口,而是更多元化的第三产业发展。

图二:

资料来源:彭博,2025.02.10

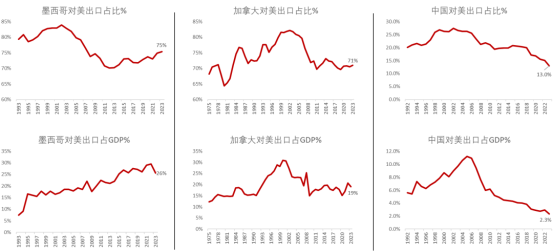

其次,相比起加拿大和墨西哥,中国对美国的出口量占国家出口总量的比例少得多。截至2023年,墨西哥、中国、加拿大为美国前三大进口国。然而,墨西哥出口至美国总额占其出口总额高达75%,加拿大也高达71%,但中国仅为13%。同时,墨西哥出口至美国总额占GDP总额高达26%,加拿大也高达19%,中国仅为2.3%(图三)。

图三:

资料来源:彭博,2025.02.10

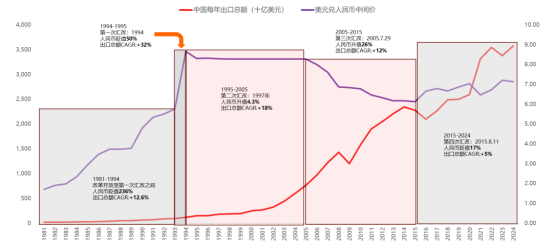

简而言之,我国经济的底气远高于其他美国的贸易伙伴。所以,大家也无需过度担忧人民币必须贬值以提升出口。从历史上的中国出口数据和人民币走势看,进入21世纪之后,中国出口竞争力已经不完全依赖价格优势。从第二、三次汇改以来,人民币升值分别为4.3%和26%,但出口总额的复合年化增长率高达18%和12%。反而第四次汇改至今后,人民币贬值17%,但出口总额的复合年化增长率仅为5%(图四)。

图四:

资料来源:彭博,2025.02.10

简单而言,特朗普新政对美国本土经济的影响虽然存在,但美联储并没有改变长期利率锚定在3%的目标。整体美国经济虽进入软着陆,但在企业盈利保持增长之下,整体美国经济仍然保持韧性。中国的经济早已进入多元化结构,GDP增速也远高于其他发达国家。

三、投资者应该如何应对?

首先,投资者应增持投资级别债券。美国虽然没有进入衰退,但软着陆状态也会促使美联储保持减息周期,哪怕用较缓慢的节奏进行减息,也务求将利率减至中性水平,以为企业和家庭提供更低成本的资金,以刺激经济。经济软着陆不单只提升避险需求,也导致美联储维持减息周期,从而刺激债券投资者对派息资产的需求。两者叠加的刺激效应促使避险资金流入债市。美国10年期国债被业内人士广泛视为无风险资产,其股息收益率从1月15日的1年高位4.81%,跌至2月7日的4.38%,跌幅高达43个基点;债价录得3.45%的巨大升幅。而这,仅仅只是软着陆下的预演。

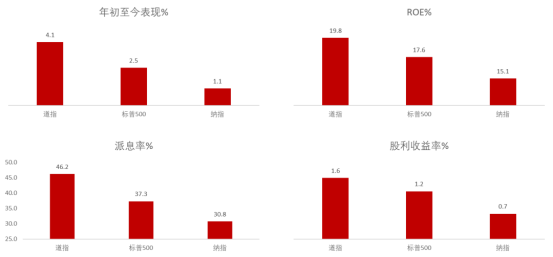

其次,投资者应增持盈利较好、股息吸引的大盘。事实上,美国股市中的资金正在增持这些优质股,尤其是大盘中的大盘。年初至今,美股道指的升幅远高于标普500和纳指。从盈利指标之一的ROE和股息相关的派息率和股利收益率看,也均是道指有更好表现(图五)。而美股的行业选择中,星展银行的投资策略师们更倾向于美国科技、通讯服务和医疗的搭配。科技和通讯服务在过去25年中,虽然最大回撤幅度分别高达82.5%和75.5%,但未来2年盈利增长的复合年化增长率分别高达21%和22%。这两个行业具备极佳的业务增长和盈利能力,基本面优秀。但由于避险情绪浮现,建议投资者短期内保持仓位,然后趁低吸纳并中长期持有。而医疗行业则兼具稳定性和盈利高增长两大优势。其25年以来的最大回撤仅有43.4%,但未来2年的盈利复合年化增长率却高达20%,仅次于科技和通讯。医疗行业适合具有一定风险胃纳的投资者进行增持,并作中长期部署。这三个行业的搭配,兼具成长性,也具备防御性。

图五:

资料来源:彭博,2025.02.10

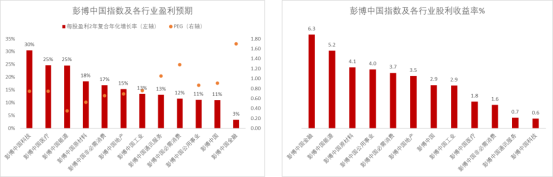

第三,投资者应增持港股以达至更多元化的资产配置。从集合统计A股和港股的彭博中国指数来看,其未来2年的盈利复合年化增长率达11%,但PEG仅为0.9;反而美国标普500指数虽然盈利复合年化增长率为13%,但PEG高达1.5。中国的科技2年盈利复合年化增长率高达30%,但PEG仅为0.75;但标普科技行业两个指标分别为21%和1.2。A股港股不但成长股具有吸引力,高息股也具有优势。A股港股当中的金融和能源的平均股利收益率高达6.3%和5.2%;标普500中最高股利收益率的地产和能源也只是分别为3.3%和3.2%。

图六:

资料来源:彭博,2025.02.10

总体而言,特朗普刚上任,所面对的已是美国经济软着陆状态。特朗普新政存在太多变数,无法简单判断其新政对美国经济是利好还是利空。因此,环球投资者似乎正在增持避险资产,例如投资级别债券;在股市中,投资者也正在调仓至优质大盘股。行业选择中,星展银行投资策略师刘志坚建议投资者利用科技、通讯服务和医疗的组合搭配,并且增持A股港股中的优质成长股和高息股,使投资组合兼具成长性和防御性。

发表评论