星展理财| 减息未至债市仍有投资机会

在五月份的美联储议息会议结束之后,市场对于加息的担忧得到缓解。星展理财投资策略师表示,从目前美联储的表态来看,逐步的减息仍然是大概率事件,只不过不确定性主要在于减息开始的时点和幅度。虽然这些不确定性对于债券市场短期内的表现产生了一定的压力,但是从更长时期来看,随着未来减息的落地,债券资产价格仍有机会迎来回升。

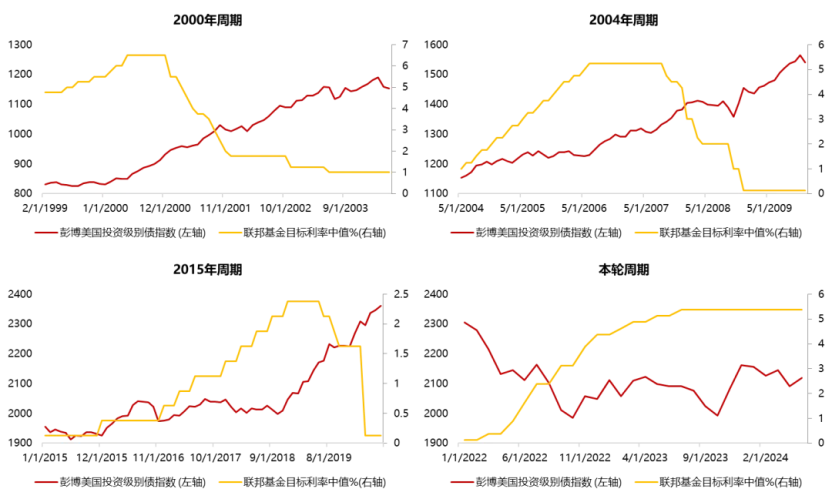

我们回顾过去几次加息周期的债券表现来看,往往当利率见顶之时,债券市场即开始提前反映。主要原因是由于在前几次的加息周期中,对于减息节奏的预期较为明确,因此参与者可以较容易提前布局。不过在本轮加息周期里,这种情况则有所不同。从右下角本轮加息周期,联邦基金目标利率和债券指数的表现对比来看,在利率达到峰值之后,债券指数并未出行明确的上行趋势。背后的原因主要还是来自于宏观经济数据表现还不足以支持减息,因此市场预期的减息时间点不断的后延。

图一:

资料来源:彭博,星展银行

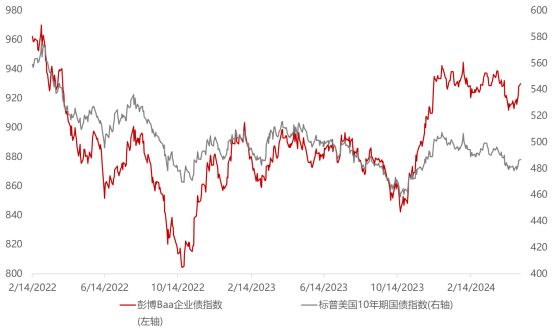

虽然债券价格的上涨趋势还未确认,但这也给还未入场的投资者更加充足的时间窗口进行资产布局。除了投资级的国债这类风险相对较低的资产以外,投资级的企业债的表现也开始变得引人注目。下图红色和灰色线分别为投资级企业债和投资级国债的表现,可以看出,自2023年10月开始,投资级企业债的反弹要强于国债。主要原因还是在软着陆的预期情景下,债券投资者的风险偏好增强,愿意承受更多的违约风险来换取更高的收益率。而软着陆的情况,使得企业发生债务违约的概率逐步降低,因此对于风险承受能力更高的投资者来说,投资级企业债提供的机会同样值得关注。

图二:

资料来源:彭博,星展银行

星展理财投资策略师认为,除了债券的种类以外,久期同样是债券投资时非常需要关注的要素。我们可以把久期看作是债券价格的利率弹性,即利率上涨一个百分点会导致多少的债券价格变动。通常来说,久期越长,当市场利率上升时,债券价格下跌的幅度越大。因此,当我们预计未来大概率仍将减息的情况下,选择久期更长的债券组合,能够获得更大的资本利得收益。但同时,仍需要防范概率较小但仍存在可能的利率上行的风险,这也就使得我们最终把久期目标放在3-5年这样折中的范围呢,一方面把握降息时会带来的资本利得,同时防范万一加息可能造成的负面影响。

图三:

资料来源:彭博,星展银行

下一篇 >>

网友留言(0 条)