存款利率继续下调!分红险该不该买?

存款利率又双叒叕降了!

就在10月18日,定期存款利率迎来了本年度的第二轮降息。上一次是7月,5年期整存整取还是1.8%,这次再下调25bp,只有1.55%了。

时隔不到3个月,大行再度下调存款利率,也是自2022年9月以来大行第六次主动下调存款利率。

因为银行持续降息,对保险分红的影响也是很多人关注的焦点,特别是正在考虑通过配置一定额度的分红保险来锁定长期收益的家庭。

那么,问题来了:

各大保司的分红险,到底买哪个?

挑选分红险,必须要“德才兼备”,也就是产品自身收益和保司背景实力都要很优秀。

在对比多家保险公司在售产品之后,给大家推荐一款非常值得入手的分红险——中邮保险的悦享盈佳2.0增额终身寿险。

下面,我们就来聊聊,这款产品到底哪里值得推荐。

1、悦享盈佳2.0亮点分析

悦享盈佳这个产品IP本身就是一块金字招牌,曾经的1.0版本火爆全网,可惜已经调整下架,作为它的2.0版本自然也不会让人失望,品质绝对有保障,不可能自毁长城。

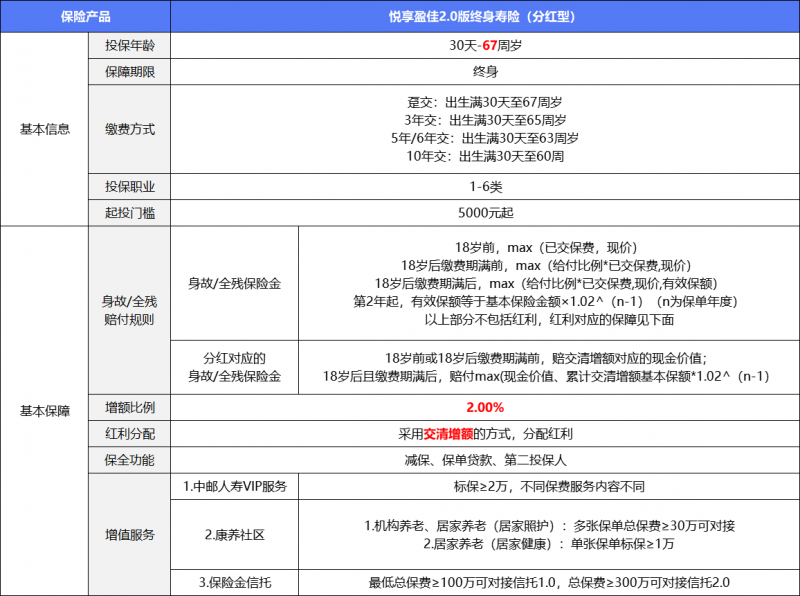

投保条件宽松

投保年龄宽松,悦享盈佳2.0终身寿险允许0至67周岁人群投保。

缴费方式多样,比上一代,多了趸交和6年交的选择。

保费门槛低,起投门槛仅为5000元起,普通人都能轻松入手。

保证部分IRR

保证部分,也就是合同里保证给到我们的利益,监管规定IRR不能超2%。

根据估算,悦享盈佳2.0长期IRR最高能达1.92%左右,属于市场比较靠前的级别了。

而且短期交(趸交、3年交)的利益高于长期交(5年交、6年交、10年交)。

分红方式

作为分红型保险产品,投保悦享盈佳2.0,不仅可以获得基本的身故/全残保障,还能分享保险公司的经营红利。

通过交清增额的方式来分配红利,分红的效果类似增额分红,相当于“参股”,我们能收获非常不错的长期利益。

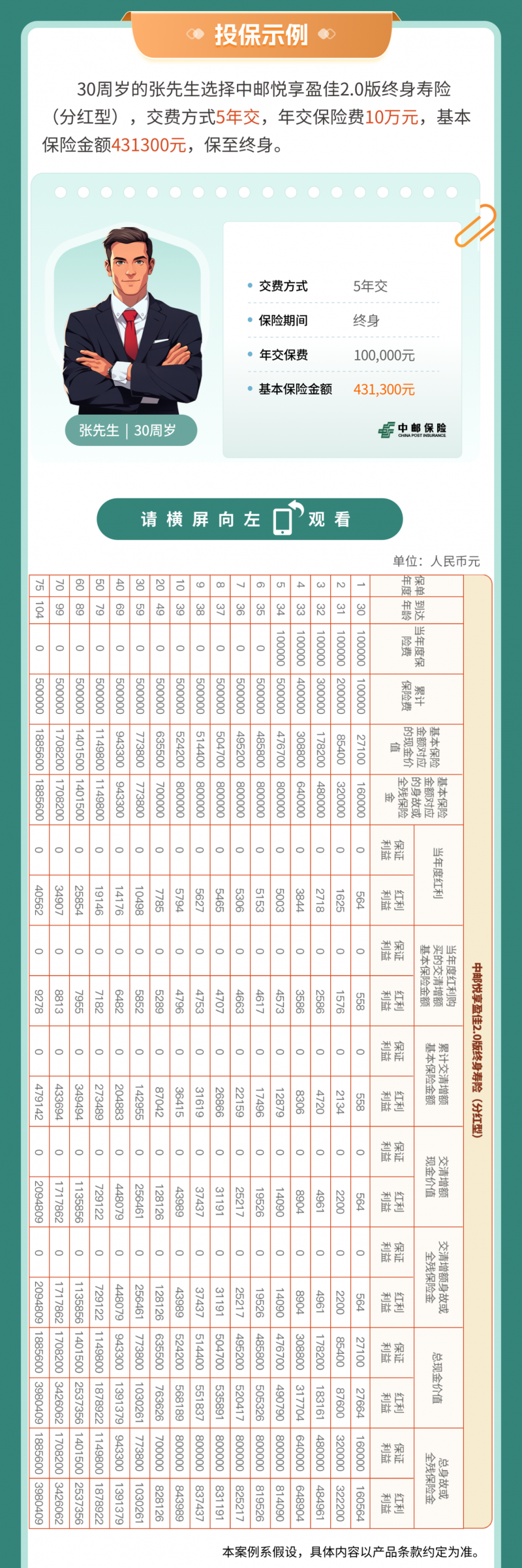

投保示例

带有分红的增额终身寿险,我们还得看总现金价值(保证利益+分红利益)。

以30周岁男性,年交保费10万,5年交为例:

保证部分第8个保单年度末现价回正;预期分红部分第6年现价回正(预期分红部分利益是不确定的,具体以实际保单年度分红为准);

第10个保单年度末保证部分现价52.42万,预期分红部分现价56.82万;

第20个保单年度末保证部分现价63.55万,预期分红部分现价76.36万;

第30个保单年度末保证部分现价77.38万,预期分红部分现价103.03万。

2、悦享盈佳2.0与同业对比

我们用多家保险公司的分红险进行对比:

趸交同业对比

假如30岁女性,10万趸交为例:

从保证部分对比来看,中邮保险的悦享盈佳2.0在第5个保单年度末现价回正,这个速度还是比较快的,表现相当不错,其他家则会晚1-2年。

虽然中英人寿的福满盈3.0也是第5年回正,但是两者保证部分的内部收益率(IRR)对比却大不一样,悦享盈佳2.0无论是10年IRR还是50年IRR,都是处于领先地位,表现得非常优秀。

6年交同业对比

假如30岁女性,6年交,10万*3年交为例:

从保证部分对比来看,悦享盈佳2.0依旧表现不错。第8个保单年度末现价回正,比其他家早1-3年。

再看10年至60年IRR数据,悦享盈佳2.0的IRR一直领先同行,尤其是20年这个节点,IRR更是达到了1.54%,比君康人寿的金生金世(红2号)足足高出0.46个百分点。

同样的投资时间里,悦享盈佳2.0的回报更出色。

总的来说,悦享盈佳2.0保证部分利益非常不错,这一点大家无须担心。

说完保证利益,我们再来说分红利益。

分红险的分红是大头,具体分多分少,不能只看分红实现率这一个指标,最重要的得看保险公司的分红实力。

分红实力怎么看?

我们得综合考量保险公司的背景、核心偿付能力、过往的投资收益水平、历史分红实现率等多个因素。

所以接下来,给大家看看中邮保险的实力。

3、保司背景实力

保司背景硬:双百年企业共同携手护航

中邮保险,背靠中国邮政和友邦保险两大股东:

中国邮政集团是国务院授权、财政部管理的大型国有独资企业,2023年《财富》世界五百强企业排名第86位,世界邮政企业排名第1位;

友邦保险是在香港联合交易所上市的人寿保险集团,被誉为“亚洲保障专家”,在2023全球保险品牌价值100强中排名第6位。

中国邮政集团与友邦保险强强联合,有央企+老牌保险公司做后台,作为保险界的扛把子之一,中邮保险的实力可谓是非常强劲,完全不输“老七家”。

保费业务收入、偿付能力双优秀

中邮保险的保费业务收入也不容小觑,虽然在2024年上半年的排名中位列第六,但其惊人的增速达到了20.3%,在众多保险公司中独树一帜。

有保费规模,就有偿付能力的基础,这样的增速,偿付能力自然不用担心。

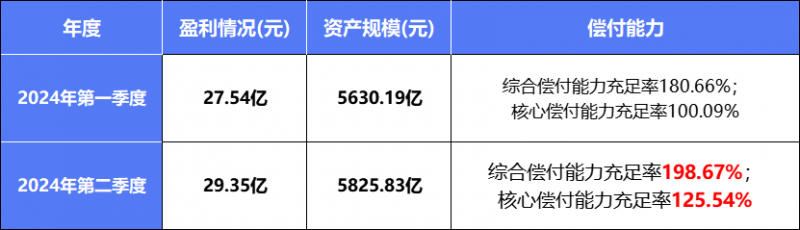

再看中邮保险的2024年第一、二季度的偿付能力报告:

今年上半年净利润总额已接近57亿,在非上市险企中位列第二名,总资产也高达5825.83亿元。

2024年第二季度的综合偿付能力充足率达198.67%,核心偿付能力充足率达125.54%,偿付能力也照去年水平有所上升。

在2024年的前三季度财报中,中邮保险呈现强劲增长的趋势。

保费收入增长20.31%,达到1286.02亿元,在保费业务收入最高的五家公司中,中邮保险的保险业务增幅最大,业绩增长非常迅猛。

在2024年前三季度数据中,净利润排名第一的是中邮保险,规模达到108.12亿元,占59家人身险公司总净利润206.23亿元的一半以上。

国家背书:登上央视《大国保险》

中邮保险凭借悦享盈佳这个IP,成功登上央视网《大国保险》纪录片,片中更是称赞中邮保险为“中国保险业璀璨星河中独具特色的耀眼之星”。

从77家保险公司中,能登上的只有10个;在成千上万保险产品中,悦享盈佳成为唯一入选的保险产品。

《大国保险》纪录片截图

悦享盈佳1.0已经如此优秀,可想而知作为迭代版本的悦享盈佳2.0的含金量,非常值得大家期待。

经营能力卓越:人身险中的佼佼者

中邮保险的总资产约5682亿,行业排名第8位,人身险公司排名第5位。

2023年累计实现总保费收入1098.7亿元,位列行业第7位;2024年1季度提升至第5位。

2023年新业务价值82.7亿元,人身险公司排名第5位;2024年Q1新业务价值62.7亿元,利润总额27.6亿元。

在行业协会公布的最新一期保险公司经营评价中,获评A类(考评综合投资收益率),在2024年第二季度的经营数据中,综合投资收益率为6.06%,第三季度的综合投资收益率为7.88%,堪称人身险中的佼佼者。

资管能力强:可投资资产约5000亿

中邮全资资管公司,中邮保险的资产端进入“自营委托+自助投资”新模式,投资资源更专业更优质。

而且可投资资产约5000亿,并且近3年总投资收益率达4.99%左右,在新七家寿险公司中排行第四。

投资方向主要是国家基建、能源环保、高级科学技术等,这些都是国家政策重点支持的行业。

虽然我们普通人无法参与到这些项目中,但是通过买悦享盈佳2.0,我们也能从中分一杯羹。

近日,中邮保险以锚定投资方式,认购了美的集团约3.9亿港元的份额;完成其近年来在香港资本市场的首次亮相。

此外,中邮保险又以“基石+锚定”的投资方式,认购了华润饮料约3.9亿港元的份额,成为其首次公开发行(IPO)战略投资者。

拥有国资背景,规模也做到了国内前七,而且目前还在快速发展期,中邮保险的安全性和前景都非常好。

更不用说,今年中邮保险还卖出了一张一亿元的大保单,高净值人群的眼光,也值得大家借鉴一下。

4、写在最后

最后,以脑图的形式给大家总结一下悦享盈佳2.0这款产品:

分红险讲究的是长期主义。

从保司的综合实力来看,悦享盈佳2.0既有公司品牌,又有产品收益,非常适合手头有闲钱,想要保住一定稳定收益,又能接受一点收益浮动、博取更高收益的朋友,而且中邮保险经营稳健,我们有理由相信这是一款能够持续给到客户高收益的大保司的好产品。

<< 上一篇

下一篇 >>

网友留言(0 条)