四川大决策投顾:供给侧改革加速推进,行业中长期盈利预期向好

四川大决策投顾 摘要:证券行业改革加速,原因有三,一是今年监管层多次提倡证券行业的并购重组,以打造国际一流投行;二是新“国九条”支持头部机构通过重组提升竞争力,同一控制下的券商并购更具可行性;三是当前行业竞争压力加大的环境下也将加速证券业内部的整合。

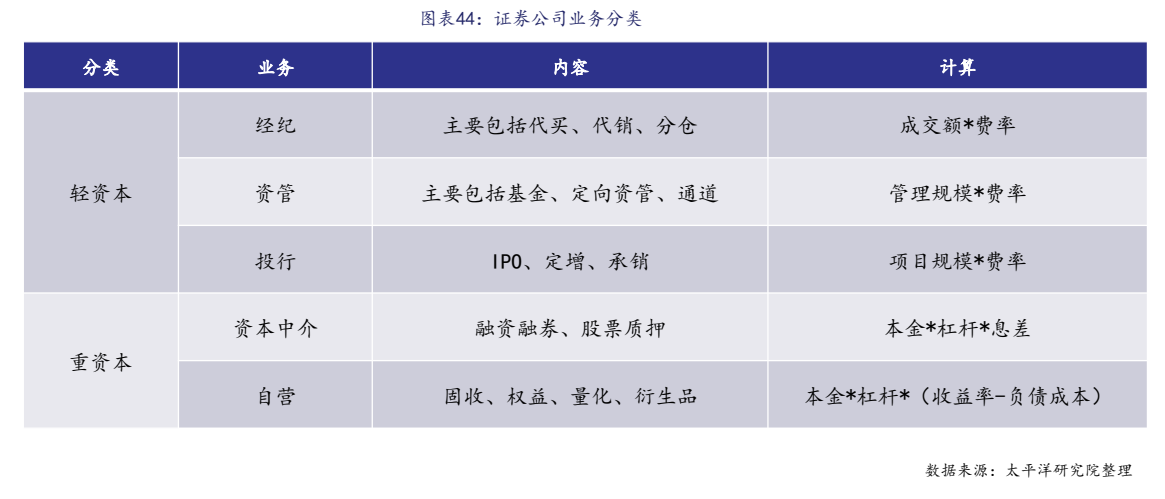

1.证券行业概述

证券市场的发展过程始终与实体经济紧密依存,对引导储蓄转化为社会投资和促进实体经济发展具有不可替代的重要作用。该行业以证券交易所和证券公司为核心,通过提供交易平台和服务,促进资本市场的有效运作。证券公司作为中介机构,承担着投资者与市场之间的桥梁作用,提供包括股票、债券、基金等多种金融产品的销售与交易服务。

证券公司的业务中,轻资本业务主要以赚取手续费、佣金为主;重资产业务以赚取息差和价差为主。近年来证券公司的业务重心逐渐转向重资本交易业务和综合财富管理业务。

2.当前国内证券行业在降费、外资券商流入等背景下同质化竞争加剧

据证券业协会,截至 2023 年末,国内共 145 家证券公司,相对于 2019 年末增加 12 家,且大部分券商均为综合性券商模式。尽管近年来部分券商在财富管理、股债承销等业务方面打造特色标签,但相对于美国、日本等市场的证券行业,整体差异性仍不显著,同质化较强。同时金融行业对外开放加速,高盛、摩根士丹利、渣打、法巴等国际大型投资银行于国内设立全资券商,将进一步加剧行业竞争。而经纪佣金率的持续下行、股权融资的暂缓以及权益市场的波动将对券商经营产生一定压力,也将加剧行业竞争。

3.经营态势:业务表现全线承压,二季度环比有所改善

2024 上半年上市券商利润端整体降幅为 21.9%,其中单二季度同比-11.1%,但环比+17.9%,较一季度已有改善。2024 上半年,43 家上市券商合计实现营业收入2350 亿元,同比-12.7%;归母净利润 640 亿元,同比-21.9%;ROE 为 2.20%,同比-0.91pct。2Q2024 单季度,43 家上市券商合计实现营业收入和归母净利润分别为 1292、346 亿元,同比分别-3.8%、-11.1%,环比分别+22.1%、+17.9%。

上市券商展业全线承压,投资业务相对成为上半年行业收入稳定器。分业务来看,上半年券商 43 家券商经纪业务、投行业务、资管业务、投资业务、利息净收入和其他业务收入分别为 458、140、227、781、168、135 亿元,同比分别-13.0%、-41.1%、-1.4%、-11.2%、-29.1%、-27.0%;占比分别为 24.0%、7.3%、11.9%、40.9%、8.8%、7.1%,同比分别+1.0pct、-3.0pct、+1.9pct、+2.6pct、-1.5pct、-1.0pct。

头部券商业绩受益于 FICC 业务的前瞻布局及相关资产收益率的良好表现,行业集中度再次提升。2024 上半年,上市券商营业收入 CR5、归母净利润 CR5 分别为 39.8%、47.0%,较 2023 年全年分别提升 1.6pct、1.5pct。2024 上半年权益资产收益率和估值中枢进一步下移,A 股交投活跃度低迷,券商境内权益相关的细分业务,如财富管理、资产管理、股权投行、私募股权投资、衍生品、权益自营、跟投等业务均受到不同程度的负面影响,固收投资、债券投行成为上半年券商经营的主要稳定器,头部券商此前不断扩大 FICC 业务版图和规模,在债券投资收益率和发行规模相对稳定背景下,整体业绩表现显著好于中小券商。上市券商2024 上半年归母净利润排名前 22 家券商合计同比降幅为 19.2%,而排名后 21 家券商合计同比降幅达 40.2%。

4.行业并购步伐加快,将迎来新“国九条”实施以来首单头部券商合并重组

2024 年以来资本市场“1+N”政策快速落地,对加速建设一流投资银行提出一系列新要求,其中对于证券行业市场格局的影响主要有两个方面。一是行业集中度上行、机构差异化发展,监管多次强调支持头部机构通过并购重组、组织创新等方式做优做强,鼓励中小机

构差异化发展、特色化经营,结合股东特点、区域优势、人才储备等资源禀赋和专业能力做精做细。二是国有资本力量有望进一步提升,2024 年 4 月十四届人大常务委员会会议上,财政部副部长廖岷作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》,明确将优化国有金融资本功能定位和战略布局,适时合理调整国有金融资本在银行、保险、证券等行业的比重,集中力量打造金融业“国家队”,推动头部证券公司做强做优。

2024年9 月 4 日,国信证券发布发行股份购买资产暨关联交易预案,拟通过发行 A 股股份的方式向 7 名交易对方购买其合计持有的万和证券96.08%股份。同日,国联证券召开临时股东大会,审议通过了关于国联证券收购民生证券等相关议案,相关议案的通过率均在 98.3%以上。9 月 5 日,国泰君安、海通证券分别发布停牌公告,国泰君安通过向海通证券全体 A 股换股股东发行A 股股票、向海通证券全体 H 股换股股东发行 H 股股票的方式换股吸收合并海通证券,并发行 A 股股票募集配套资金。

这两家同属上海国资的头部券商合并,将是新“国九条”实施以来头部券商合并重组的首单,也是中国资本市场史上规模最大的“A+H”双边市场吸收合并、上市券商“A+H”最大的整合案例,或将成为行业机构间并购的典例,进一步加速行业格局优化。

本次整合或将推动行业供给侧改革提速,有望迎来新一轮并购重组浪潮,优胜劣汰的趋势愈发显著。具有优质股东资源、强大综合实力、优秀管理团队和创新突破能力的中大型券商有望逐渐脱颖而出,通过外延扩张实现规模效应和协同效应。整体而言,本次整合或将有效对短期市场情绪及未来板块并购整合预期形成催化。

5.证券行业投资逻辑与个股梳理

今年以来,监管层屡次强调鼓励行业并购重组,以打造一流投行。例如,今年3月,证监会提出到2035年要形成2至3家具有国际竞争力的投行和投资机构。4月份的新“国九条”也明确表示支持头部机构通过并购重组、组织创新等手段提升核心竞争力。由于并购重组涉及到所有权转换、组织架构调整、管理层和员工整合以及薪酬激励体系协同等诸多方面,因此在同一控制下的券商进行并购重组更具可行性。此外,目前行业整体经营压力较大,在存量竞争环境下,可能会加速旗下证券公司的整合,从而实现规模扩大和实力提升。

相关个股:中信证券、中信建投、海通证券、国泰君安、华泰证券等。

参考资料:

1.2024-7-3太平洋证券——金融行业各个子行业研究方法与框架全景

2.2024-9-7财通证券——权益业务全线承压,固收成业绩压舱石

3.2024-5-28平安证券——资本市场改革驱动证券业格局重塑

4.2024-9-6华泰证券——券商并购潮,格局重塑期

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

网友留言(0 条)