成都汇阳投资关于商业航天发展加速,将迎万亿级别市场

【商业航天是加快发展新质生产力的重要方向】

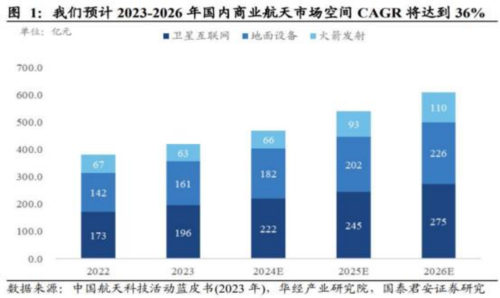

商业航天主要由火箭发射端、卫星地面设备、卫星互联网组成,2023年商业航天市场规模为420 亿,我们预计到 2026 年市场规模为 610 亿,对应三年 复合年增长率为 35.72%,中国商业航天市场空间广阔。

美国 SpaceX 的星链计划目前已经发射了超过 4500 颗卫星,我国的卫星运营商同样积极部署低轨卫星通信计划,将成为未来 6G 重要组成部分,中国卫星的 GW 星座有望成为中国“星链 ”。

进入2024年,国内卫星发射速度明显加快,其中国企为卫星发射的绝对主力。2024年上半年我国火箭共发射30次。其中发射主力航天科技等国企共发射 22 次,民营商业火箭公司共发射火箭 6 次。

【低轨卫星或将成为未来卫星通信领域的主流】

中国商业航天卫星运营服务以移动通信、宽带广播以及卫星固定为主。卫星运营核心是从传统地面段通信转为多维空间的空、天、地一体化的通信服务。

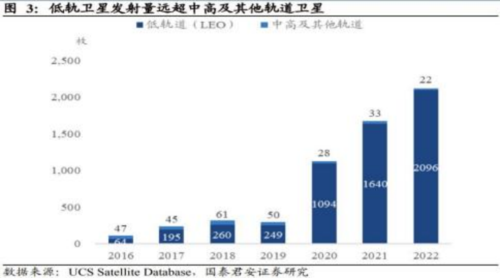

通信卫星根据不同轨道高度分为地球静止轨道、中地球轨道和低地球轨道, 低轨卫星主要用于卫星通信。低轨卫星由于具有低延迟、高速率、覆盖广、成本低的优势,较其他轨道卫星传输时延小、传播损耗小的特点,更适合发展卫星通信。

在通信卫星需求快速增长拉动下, 目前低轨卫星已经成为卫星发射的主力。 2022年全球发射的 2118 颗卫星中,有 2096 颗为低轨卫星,低轨卫星也已成为全球的主力卫星种类。我们预计在通信卫星需求持续高涨的情况下,低轨卫星将长期作为主力星种存在。

【卫星互联网快速增长,释放通信卫星需求】

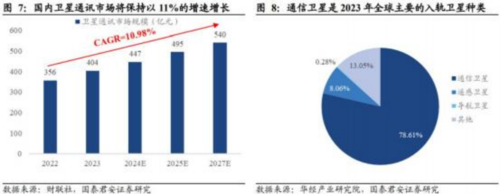

卫星互联网是由通信卫星发射一定数量形成的规模组网,辐射全域,完成向地面和空中终端提供宽带互联网接入等通信服务的网络。基于星间链路及星上交换技术的星形组网可摆脱关口站部署障碍。截至 2023年10月全球已申报的卫星互联网星座共 52 个,国内市场规模有望从2023年的358亿增长到2025年的448亿。

我国卫星卫星通信市场规模持续上升,有望从 2023 年的 404 亿,提高至2027年的540亿。2023年全球通信卫星发射占 比为约 78.61%且占比持续提升,对标美国,中国卫星通信市场仍有较大市场空间。

目前国内运营商已着手加快布局卫星通信运营体系,三维通信专注于低轨卫星通信;中国电信拓展移动通信和国际服务;中国卫星以 Anovo 平台和自主卫星资源提供全方位服务。华力创通在低轨卫星通信系统取得重要进展;盟升电子 专注于多频段卫星通信技术,推动商业化应用。

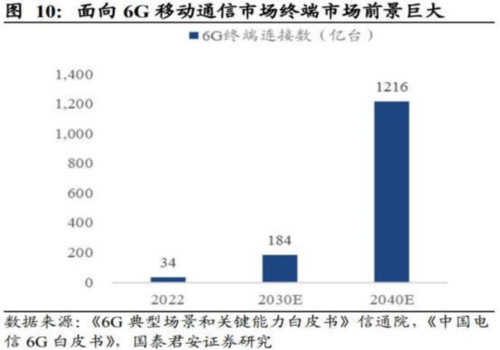

据市场研究机构 Market Research Future 预计,2040年全球 6G 市场规模超过3400 亿美元,其间 CAGR 将达到 58.1%。6G网络在构建空天地一体化连接至关重要。6G将融合地面基站、中高空飞行器、卫星等各类网络节点,实现空天地网络融合+全球无缝覆盖。

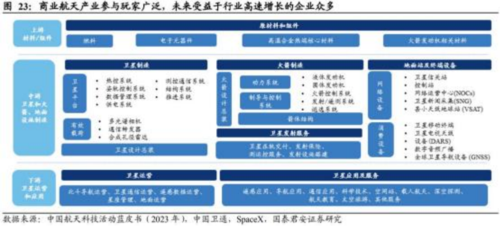

商业航天产业参与玩家广泛,未来受益于行业高速增长的企业众多。商业航天产业链包含上游的原材料/组件、中游的卫星制造/卫星发射/地面站及终 端设备、下游的卫星应用等环节。

我们筛选出以下潜力标的

邵阳液压(301079)2024年5月7日互动易;前期公司推动的“移动式导弹/火 箭发射车多级同步液压装置 ”和“深海故障检测机器人液压控制系统 ”均属于非标定制项目,目前均已在项目中落地使用;同时公司已将该类技术的实践运用于同行业相似项目的非标定制产品中。

新研股份(300159)2020年2月13日公司在互动平台称:公司生产的钛合金零、部件中,有几十种应用于导航卫星(高轨卫星)上。

泰尔股份(002347)2024 年 5 月 21 日投资者关系管理信息:公司完成激光熔覆冷轧工艺辊、硬质合金喷焊耐磨板、激光 3D 打印航天部件、激光表面强化核电装备部件产品的开发应用,龙门式多轴联动多功能焊接平台、四边形臂筒体激光复合焊产线、高功率大幅面激光切割机交付客户使用。

参考资料:国泰君安-商业航天专题:商业航天发展加速,将迎万亿级别市场.pdf

免责声明:本文由投资顾问: 冯利勇(执业证书编码:A1280620060001)、罗力川(登记编号:A1280622110002)等编辑整理,仅代表团队观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。 所涉及个股仅作投资参考和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

下一篇 >>

网友留言(0 条)